私立学校の会計に適用される「学校法人会計基準」が改正され、平成28年3月期から(知事所轄法人は平成29年3月期から)適用されます。

今回の改正後も大枠の仕組みは変わっていません。

以下は新基準の用語で記載しています。

MENU

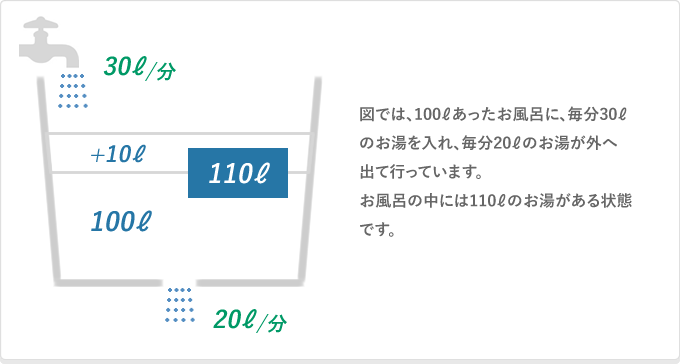

まず、お風呂のお湯の測り方を例にします

測り方には2通り

フロー(流れ)の計算

入っているお湯から出ていくお湯を差し引きます。

30 – 20 = 10

30 – 20 = 10

ストック(残り)の計算

現在お風呂にあるお湯から、もともとあった100ℓのお湯を差し引きます。

110 – 100 = 10

110 – 100 = 10

どちらも答えは同じになるはずなので、計算の正しいことが確かめられます。

これが複式簿記の特色です。

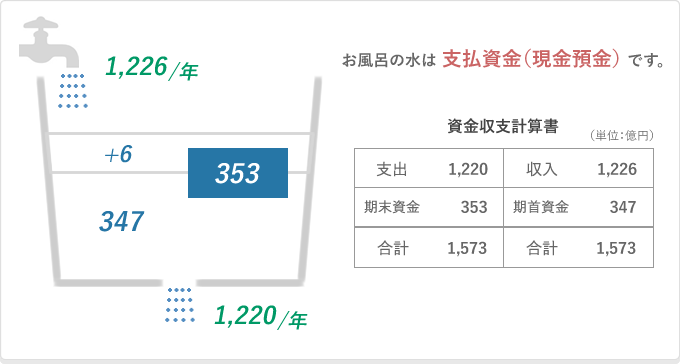

早稲田大学の決算書で見てみよう

日本の学校法人では、ナンバー・ワンにランクされている早稲田大学の平成27年3月期の公表決算書から計算してみます。

資金収支計算と事業活動収支計算のお風呂の計算は次のようになります(単位 億円)。

(1) 早稲田大学の資金収支計算のお風呂の計算

フローの計算 : 1,226 – 1,220 = 6

ストックの計算 : 353 – 347 = 6

ストックの計算 : 353 – 347 = 6

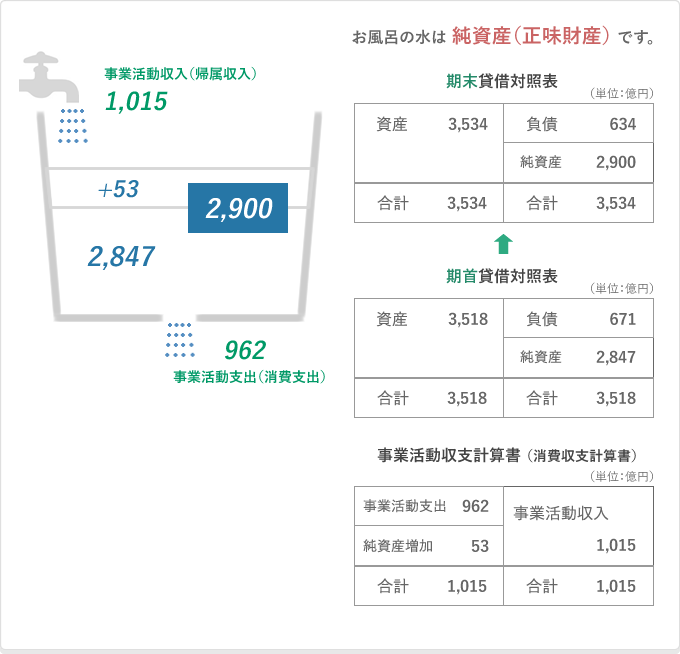

(2)早稲田大学の事業活動収支計算(旧・消費収支計算)のお風呂の計算

フローの計算 : 1,015 – 962 = 53

ストックの計算 : 2,900 – 2,847 = 53

ストックの計算 : 2,900 – 2,847 = 53

結論

以上によって、早稲田大学の平成27年3月期の決算は、支払資金(現金預金)は6億円の増加、とくに純資産は53億円の増加(黒字)となっていて健全です。